仮想通貨・暗号通貨の税金について新しく国税庁タックスアンサーより発表がありました。実際の取引における損益においては、大方の予想通りだったと言えます。

しかし、ビットコイン等の仮想通貨(暗号通貨)決済でモノを買った際にも、利益が乗った状態での決済であれば課税されるという決定が出されたことで議論を呼びました。

簡単に言えば「取れるところからは全部取る」という決定になりました。

では、詳しく中身を見ていきましょう。

また、国税庁のHPからは全く読み取れないところまで税務署職員さんのご協力によりお聞きすることが出来ました。特に仮想通貨での決済を商売に組み込むか迷っている方。

報酬や給料などを仮想通貨で受け取る可能性のある方は必見です。

※コメントにて、たくさんのご質問をいただいています。私のわかる範囲で全てお答えしていますので、疑問点が生じましたらコメント欄の方もご覧下さい。

本当はこんなことあまり書きたくないのですが・・・。

最近本文をあまり読まずにコメントで質問される方が増えています。

これが繰り返されるのは何度手間にもなり、正直厳しいです。本文を読み、わからない場合も繰り返し読むことで大体のことは理解出来るようになっているはずです。

少し難しい点も本文中のQ&Aに追記してあります。書くより読む方が断然楽なはずです。

性格上「本文を読めばわかります」と強く突き返すことが出来なかったのですが、頑張ってそのように返信するようにしますので、読者様はそういう返しをされた場合、本文を読んで下さい。

本文を読んでもわからないような内容で突き返したりしませんので。

それがご理解いただけない方はここで質問するのではなく、税理士さん、もしくは税務署にお問い合わせ下さい。税理士さんはハードルが高いと思ってる方が多いですが、それは妄想です。

税務署でも相談はかなり丁寧に受けてくれます。

この記事はあくまで税金のルールを知ってもらうことが目的で書かれたものです。ルールについても質問は受けますが、個別の税金相談等は一切行っていません。

それこそ税理士さんにご相談下さい。ご理解下さい。

動画でまとめた2021年最新版ルールはこちらです。

もくじ

登録をするだけでビットコインを1500円分もらえます

このチャンスに 登録だけでも済ませておきましょう。

ビットフライヤー登録はコチラから

ビットコイン税金・国税庁の決定

[平成29年4月1日現在法令等]

ビットコインは、物品の購入等に使用できるものですが、このビットコインを使用することで生じた利益は、所得税の課税対象となります。

このビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)は、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されます。

(所法27、35、36)

引用元:国税庁HP

まぁ、まず私が言いたいこととして、「わかりにくい!」本当にこれです。言わずもがな税金制度についてはわかりにくく書いてあるものです。わざとじゃないかと思うくらいに。

税制を理解されている方や、事前に仮想通貨の税金をきちんと調べて予想していた方からすればわかるお話かも知れません。しかし、予備知識のない状態でこれを見てもちんぷんかんぷんでしょう。

- 仮想通貨(暗号通貨)でなく「ビットコイン」と書いている理由は?

- 「使用すること」で生じた利益ってどういうこと?

- 事業所得等の各種所得の基因となる行為に付随して・・・って何?

いかがですか?このあたりは疑問に思う方が多いと思います。たった3行で3つも疑問が生まれる書き方をするのだから、国税庁も大したものです。

ここから先は私がICレコーダーを用意してまで税務署に直接訪れ、親切な職員さんから聞いたお話になります。

ビットコインと書かれた理由

仮想通貨(暗号通貨)やトークンなどが表記されず、ビットコインと名指しになっている理由です。これはよくよく考えるとかなり不思議な部分なのです。

株式投資にあてはめて考えてみましょう。

「株式投資で得た利益は」と書かずに、「任天堂株で得た利益は」と書いているようなものです。「東証一部で得た利益は」でもなく、個別銘柄を名指ししている状態になります。

これについて質問してきました。税務署職員さんのお答えはこちらになります。

現時点では流通量などの観点からも安心して取引してもらえる通貨はビットコインしかないと考えるからです。他の通貨なども税務処理上は同様と考えていいですが、この先どうなるかわからない通貨も多いため、ひとくくりにして書くのは危険と判断してのことでしょう。

なるほどなるほど。確かにそうですね。500種類以上もあると言われる仮想通貨です。また、取引所で簡単に取引出来る通貨は10ちょっとしかありませんからね。

そんなにもたくさんの仮想通貨全てをひとまとめにして書くと、昨日ぽっと出てきた仮想通貨とビットコインが同じ信頼という勘違いをさせてしまうことを恐れての名指し表記だということですね。

ビットコインを「使用」とは?

難しい判断ですよね、これは。普通に考えたら「法定通貨に戻したら」「日本円に戻したら」課税というように考えますからね。これを「使用」という言い方にしたのには理由があります。

税務署職員さんの回答はこちらです。

- 法定通貨に変換した際、利益が出ていれば課税対象になります

- 所有ビットコインでモノを購入した際、利益が出ていれば課税対象です

- 所有ビットコインで別の仮想通貨を買った時、利益が出ていれば課税対象です

1番はいいと思います。50万で買ったビットコインや仮想通貨、トークンが100万になって日本円にしたら、50万の利益になるので、この50万が課税対象になるという意味ですね。

そんなのはわかるよ!という声が聞こえてきそうですので、2番にいきましょう。

2番は、最近増えてきたビットコイン決済のことです。50万で買ったビットコインが100万になり、100万の車(例)をビットコイン決済で買ったとします。

すると、これも50万の利益がビットコインで出たと認定され、50万が課税対象となるわけです。

ただし、50万のモノを購入した場合は、50万で買ったビットコインを全て使ったに過ぎません。残る所持の50万分に関しては、何かを購入したり、円転した瞬間に課税対象となります。

3番はすごく複雑でした。読み解くには、常に日本円との相関関係を考えるといいでしょう。

同じく50万で買ったビットコインが100万になったとします。そこで、イーサリアム(ETH)をそのビットコイン全額で購入したとしましょう。

その瞬間(秒数などの誤差は無視)全てのイーサリアムを日本円にしたとすると、いくらになりますか?そう、100万円ですよね。

つまりこれは、50万円で買ったビットコインを100万円の価値として「使用した」と認定されてしまう行為なのです。

仮想通貨同士での売買であれば課税はされないはず、と思っていた方、いえ、今もそう思っている方は多いと思います。しかしそれは誤りです。

所持しているビットコインが、ビットコインでなくなる時、その瞬間その瞬間での日本円の価値をきちんと把握する必要があると考えて下さい。

これだと「そんなにいちいち売買記録なんて覚えていられないし、どうにもならない」と思ってしまいますよね。しかしそこは安心して大丈夫なようです。

仮想通貨同士の売買をしている方々は、その最終形態は途中どんなルートであっても、恐らく「日本円」となることでしょう。その場合は損益の通算も可能ということです。

ですから50万円で買ったビットコインを100万円の価値としてイーサリアムに変えて、さらに他の通貨やトークンに変えたとしても、最終的に日本円にする時、50万円の価値しかなければ課税は0となるそうです。

※あくまでも同一年度内に限り損益通算可能です。50万円で買ったビットコインを100万円の価値としてイーサリアムに変えて、年をまたぎ、それからさらに他の通貨やトークンに変え、最終的に日本円にする時、50万円の価値しかない場合は、前年度の50万の利益に課税されます。

そこは当たり前のことと思いますが、実は大事な点です。税務処理には「そんなバカな!」「おかしいだろそれ!」ということも多くありますので、きちんと理解しておく必要があります。

STEPN(ステップン)の税金システムも同様

2022年、仮想通貨・暗号資産は新たにNFTゲームというジャンルを開拓しています。多くの稼ぐゲームがリリースされており、大金を稼ぐプレイヤーも続出しました。

しかしこういったものは税金知識が置いてけぼりになりやすいものです。

実際国税庁からすでにNFT関連の税金についてはアナウンスがありました。

ですから2022年に2017年のような税金迷子となるようなことはないはずです。

しかし初めての人が全て理解して正しく確定申告をするのはとても難しいと思います。

当サイトや、YouTube動画でも詳しく解説していきますのでご安心下さい。

前述の話をSTEPNに当てはめると、”使用”を含め税金が動く場面はたくさんあります。

- 靴を買う行為

- 歩いてGSTを稼いだ時

- 修理やレベルアップでGSTを使用した時

- 靴を売る行為

- SOLやGSTをUSDCにスワップする行為

これら全てのタイミングで税金が変わってきます。とは言え、当記事内にあるルールはそのまま当てはまり、単に計算せねばならない回数が多いだけになります。

ですから難しいというよりは面倒という言い方が正しいでしょうか。

記事最後には確定申告のやり方をそのまま見せた動画も紹介しています。確定申告が不安という方は今のうちに見ておいて下さい。きっと拍子抜けすると言いますか、安心は出来ると思います。

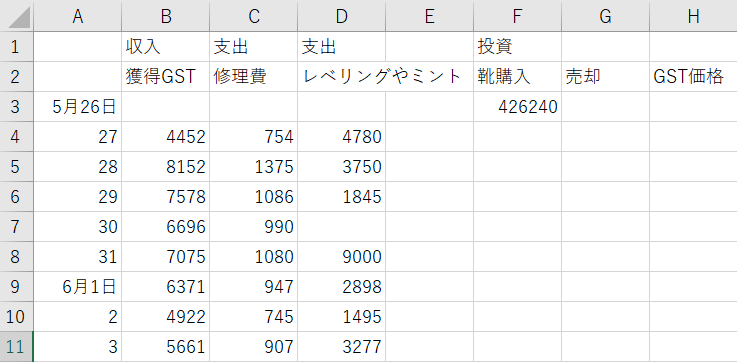

念のためSTEPN内での売買記録は何らかの形で残しておくことをおすすめします。

私の記録はこのように残してあります。

GST価格の算出は合理的であれば問題ありません。例えば毎日歩き終わった直後の価格を参照している、毎日決まった時間の価格を参照しているという形であれば不正の余地がありませんからね。

STEPN(ステップン)税金計算の例

- 20万円で靴を購入

- 歩いて5000円分のGSTを獲得

- 修理費が700円分のGST

- レベルアップに2000円分のGST

- 靴を18万円で売却

まず、靴は投資商品、マイニングマシンのようなものなので、経費と考えるよりは通常の暗号資産やトークンを買ったものと考える方が合理的と言えます。

なのでこの時点では税金に関与しません。

2番、歩いて5000円分のGSTを獲得しました。確かに靴を経費と考えればマイナス分が大きいままですが、ここは株の配当のような性質で考えるのが良いでしょう。

5000円が純利益として計上されます。

3番と4番でそれぞれ再投資という形を取っています。これはゲームの性質上、GSTを獲得するために必要な経費となりますので、純利益と損益通算します。これで2300円が課税対象となります。

5番で靴を18万円で売りました。

これは仮想通貨トレードと同じ考え方なので、購入時の20万円を考慮すれば2万円のマイナスです。

もちろん全てはSTEPNというNFTゲーム、Move to Earn(M2E)の中で利益を出すために行った一連の投機行動ですので、損益通算されます。よってマイナス17700円となり、税金は発生しません。

また、その他の暗号資産で利益が出ていた場合は、このマイナス17700円を使い、雑所得区分の中で相殺することが出来ます。

仮想通貨の損益通算・要注意事項

これも個人事業主や、株式投資、FXなどをやられている方からすると、当たり前のことではあるのですが、仮想通貨業界は話題になってからまだ記憶に新しいです。

初めての金融商品投資がビットコインだという方もいることでしょう。

そこで気を付けなければいけないのが、「年度」の問題です。

我々個人は年をまたぐことが出来ません。どういうことか。

- 2017年に50万のビットコインが100万の価値になる

- ネムコインなど、他の仮想通貨に変換した

- 他の仮想通貨が暴落してしまい、50万に戻ってしまった

- その通貨を売らずに所持したまま戻るのを待っていた

- そのまま2018年を迎えてしまい、諦めて50万円として日本円に戻した

これ、どうなるかわかりますか?結論から言えば50万円が課税対象になります。損益通算が出来るのは同じ年に限られるのです。

2017年に行われたビットコインの「使用」は100万円の価値としてだけです。50万円の利益が出た取引を行ったわけです。それに対して損失を出した取引は2018年です。

これでは損益通算を認めてもらえないのです。同じ2017年に両方の取引が行われていれば、プラスマイナス0で課税はされません。

しかし、上記の例だと、2017年の50万円に課税されるので、プラスマイナス0なのに、税金分だけ足が出てしまう計算になり、とても損した気分・・・と言いますか実損が発生してしまうことになります。

これは絶対に知っておきましょう。

「知ってたって対処法なんてないじゃん!」って思いましたか?ありますよ。

いったん売る

これだけです。50万円の価値としてなんて売りたくないと思うのであれば、手数料はかかるけど、いったん50万円として日本円にするか、もしくは他の仮想通貨に変換します。

そしてその直後にもう一度同じ仮想通貨に戻せばいいだけです。

そうすれば50万円の損をいったん確定する「使用」が行われたことになり、年内の損益はプラスマイナス0となりますからね。

バカバカしい取引になることは確かです。でもそれをするだけで税金面では全然違ってくるのです。本当に不思議な制度というか、無駄の多い制度だということは否めません。

※2018年1月8日追記です。

上記の例ですが、金額を変えてもう1つ書きます。

- 2017年に50万のビットコインが100万の価値になる

- ネムコインなど、他の仮想通貨に変換した

- 他の仮想通貨が暴落してしまい、70万になってしまった

- その通貨を売らずに所持したまま戻るのを待っていた

- そのまま2018年を迎えてしまい、諦めて70万円として日本円に戻した

これも2017年に確定した50万円の利益(2番の時点で確定扱い)に課税されます。

2017年内に他のコインを買っていますが、売却が2018年なので、100万円として購入した経費は売却時に同時計上となります。したがって次の税金計算のタイミングは5番です。

3番と4番では税金上では何も変化がありません。

5番では、100万円で購入したものが70万円になってしまったので、30万円の損失を計上することになります。ここで2017年の50万円の利益と相殺してよ!と思いたいわけですが・・・。

これが出来ません。年度をまたぐと損益通算が出来ないというのはこういうことです。

黄色枠例では、50万円という金額が複数回出てしまう状況だったため、誤解されてしまう方が数人出てしまいましたので、金額を変えてもう1例出しました。

紛らわしい表現になってしまっていて申し訳ありませんでした。

事業所得等の各種所得の基因とは

こちらはビットコインを使って決済してもらう側、つまりモノをビットコインで売る側のことです。

モノをビットコインで売った場合は、事業所得となり、そのビットコインを円転する前に上下した場合は、為替差損と同じ扱いとなるとのことです。

ここが最も文章だけではわかりにくいところでした。正直何を言いたいんだかさっぱりわかりません。

これについてはかなり長い時間説明をしていただきました。

- ビットコインで10万円分の売上を出す

- ビットコイン価値が5万円になる

- 5万円の時に円転する

どのタイミングで課税され、いくら分が課税対象となるかわかりますか?あの文章で。

私にはさっぱりでした。さっぱりと言いますか、説明を受けた際、あの文章では絶対理解出来ないと感じました。

「使用」した時に課税となると、1番で課税されるという概念がなかなか持てなかったのです。そうです、課税は1番で行われるのです。仮想通貨とは言え、その瞬間は確実に10万円の価値を持ちます。

ならばその10万円に課税と考えて問題ないわけです。先ほど説明した「その時その時で日本円に換算して考える」というのと同じですね。

今回の例では1番の商品を売る際、原価は考えないものとしますが、原価が3万円であれば、当然7万円に課税となります。今回はこのまま原価0の例で進めます。

ここで新たに疑問が出てくると思います。1番の時点で10万円が課税対象となるのに、2番で価値が半減してしまったら損じゃないか、と。

これに関しても先ほどの例と同じで、3番で円転した瞬間に、5万円の損失が確定出来ます。これは為替差損と同じ扱いでして、事業で出た損失として認められるとのことです。

ですから、いったんは10万円が課税対象となるものの、5万円が経費のように雑損で計上されるため、結局は5万円で売った形で課税されるということになります。ホッとひと安心でした。

しかし、「使用」と書いておきながら、売り上げた瞬間、つまりは受け取った瞬間に課税されるということは少し納得がいきませんでした。でも職員さんの説明には逆らえませんね。

ただし、こちらも同様に、個人事業主であれば、年度をまたぐことは出来ませんので注意して下さいね。

仮想通貨の取引について

仮想通貨の取引はまさにブームですし、現時点で言えばほとんどの人が大儲けという感じで価値がうまく上昇しています。しかしタイミングによっては9月15日のような暴落もあります。

大損になるケースもありますので、慎重に行うようにしましょう。

また、上記説明のように、少々複雑ですが税金に関しての知識もきちんと入れておきましょう。また新しい情報が入れば随時追記していきますので、お気に入り等に入れておいて下さい。

ここには「憶測」ではなく、必ず税理士さんや税務署職員さんに直接お話を聞いた上での「事実」のみを掲載していきますのでご安心下さい。

また、仮想通貨業界はバブルとも言える状況ですので、多くの億り人が出たという話です。

実はこの状況、10年前のFXバブルとそっくりです。

このままでは当時のFXによる税金悲劇が繰り返される可能性もあります。

今年、仮想通貨元年で多くの利益をあげた人は、必ず以下の記事もお読み下さい。

本当にあった世にも恐ろしい税金のお話になります。

-

繰り返す悲劇!ビットコイン・仮想通貨の過熱高騰で税金破産者が出る

ビットコイン・仮想通貨(暗号通貨)が2017年は大きな話題となりました。仮想通貨元年などという言われ方も出てきたように、とてつもない高騰を見せてくれました。 日経平均株価も大きく上昇はしましたが、それ ...

国税庁より新情報

2017年12月1日追記になります。

国税庁より、個人課税課情報で仮想通貨の所得税計算方法について発表がありました。

仮想通貨に関する所得の計算方法等について(情報)(平成29年12月1日)(PDF/214KB)

中身ですが、なぜだかややこしい計算になる例で書かれています。架空の例で説明しているのだから、もっとキリの良い数字を使えばいいのにと思ってしまいますね。

いずれにしても、9月20日時点でこちらに書かせていただいたこの記事の内容そのものです。

まだ正式な発表さえされていない9月中旬の時点で、ICレコーダーまで準備して質問しに行った私に、本当に的確に説明して下さった税務署職員さんには本当に頭が下がります。

今回正式発表があったわけですが、この記事の内容で間違っていませんので、もし国税庁のpdfファイルがややこしいと思ったら、当記事にて計算方法を勉強して下さい。

質問の多かった仮想通貨の税金Q&A

12月17日追記になります。

株式投資などの金融商品で確定申告経験がある人以外にはわかりにくい表現がありまして、多くの質問をいただきました。誰にでもわかりやすくというつもりだったのですが、出来ていませんでした。

コメント欄を見てもらうことで解決するものも多いと思いますが、質問が多かったことを真摯に受け止め、こちらに追記していきます。

・損益通算について

損益通算というのは、前述の通り他の所得と通算が出来ません。仮想通貨で1000万の利益が出て、株式や自分の事業で1000万の赤字が出ても、一緒に計算は出来ません。

したがって1000万の部分に課税です(控除は考慮せず・・・各自計算)

・損益が年をまたげないという点について

これは、確定損益が年をまたげません。

2017年で1000万の利益を確定し、2018年に1000万の損を確定しても、2017年の1000万にきっちりと課税されてしまいます。また、逆の場合ももちろんまたげません。

2017年に1000万の損失を確定し、2018年に1000万の利益を確定したとしても、2018年の1000万にきっちり課税です。株式投資ではこの場合は0円ですが、仮想通貨は課税なので注意です。

確定させた部分のみ税金の計算がされます。含み損益は計算されません。

・含み益の計算について

計算しやすいような価格設定で例を出します。

- 500万円で2BTC購入

- 1000万になったので1BTC(500万円分)売却

- 保有は1BTCで500万円分

- 1BTCを500万円で買い戻し2BTCの保有になる

2番の時点でまず課税されます。これは500万円分買って500万円分売ったから0というわけではありませんので注意して下さい。ここの質問が多かったです。

こういう時は、ビットコイン側の単位できちんと見て下さい。

売ったのは500万円分ではなく、1BTC売ったという考え方です。

つまり、経費に入れられるのは、1BTCの取得にかかった値段です。この場合は1番で2BTCを500万円で購入しているので、1BTCの取得価格は250万円です。

よって、2番では、1BTCあたりの計算で、500万円(売却時の価格)-250万円(購入時の価格)=250万円に課税されるということです。

3番ではまだ含み益が残っているので、それを売却した際、上記2番と同じ計算がされます。

・平均取得単価について

上記4番の説明になります。この部分は株式投資など、金融商品の取引では当たり前の計算になりますので、よく覚えておいて下さい。

3番の時点で考えるべきは、含み益ではありません。取得単価になります。

つまり、250万円で1BTC購入し、それを保有しているということです。

2番の時点ですでに250万円の課税は確定なので、その後何をしても変わりません。打ち消したいのであれば、250万円の含み損を作り、それを年内に確定させる以外ありません。

話を戻します。4番で1BTCを500万円で購入した場合、所持は2BTCになります。

- 1BTC=250万円で購入

- 1BTC=500万円で購入

この2BTCなので、購入にかかった金額は750万円という計算です。

1BTCあたり375万円ということになります。

ここまでくると想像出来るかと思いますが、ここで再度500万円で1BTCを売ったとします。

すると、買い増しした500万円をそのままの価格で売っただけなのですが、計算は500万円(売却価格)ー375万円(平均取得単価)=125万円の利益となり、125万円に課税が確定。

なぜ・・・と思うかも知れませんが、そういう決まりなのです・・・。

でもこれがあるからこそ税金の調整もしやすいですよ。

・経費のタイミングについて

仮想通貨等を購入した金額は経費となり、所得は売却金額ー購入金額で計算されます。

この経費である購入金額は、売却時に同時に計算されることになります。

つまり、2017年に500万円で購入し、2018年に700万で売却した場合、売却した瞬間に700万ー500万=200万の所得という計算がなされ、200万に課税が確定します。

2017年に500万円の経費が計上出来て、2018年売却時に700万全てに課税されると考える方がかなり多かったのですが、それは間違いですので、ご注意下さい。

・Q&Aについて

これからも質問が多かった項目はこちらに追記しますが、極力コメント欄の質問のやり取りは読んでからご質問いただけると助かります。どうぞよろしくお願いします。

困った時はプロに頼むのが一番

2017年は仮想通貨元年と呼ばれたくらいですから、仮想通貨に詳しい税理士の先生もあまりいませんでした。私の顧問税理士の先生も勉強中だと昨年言っていました。

しかし税理士の世界も日々競争であり、2018年では仮想通貨を専門とした税理士さんもいるくらいです。難しい、つらいという時はプロに頼んでしまうのが一番でしょう。

仮想通貨は分離課税ではなく、累進課税制度の総合課税です。

本業との兼ね合いもあり、計算がわからないという人にとっては地獄ですね。

- 仮想通貨の収支の計算(取引所が複数ある場合は複雑)

- 取引履歴の整理

- 本業での収入を計算

- 確定申告書類の作成

これら全てが必要となってくるわけです。

また、これが正しい申告でなかった場合、数年経ってから税務署に指摘され、税務調査などで追徴課税が課される可能性もあるわけで、なかなか安心した納税が出来ません。

税理士の先生に頼んだ上で間違っていた場合は、「悪質」と捉えられて重加算税を取られるような心配はないでしょう。

私は色々と税理士の先生にお願いしていますが、時間や安心感という意味ですごく助かっています。

大きな利益が出た人や、大きなリカクと大きなロスカットがあってどう計算すればいいかわからない人などは任せてしまった方が後々安心だと思います。

こちらは税理士を無料で紹介してくれます。仮想通貨やデイトレなどに特化した税理士さんにお願いしたいと言えば紹介してくれるのが強味で、税務相談にも乗ってくれます。

不安がある場合はこちらにもお願いしてみましょう。

まとめ

今回、ICレコーダーを持って、きちんとお見せした上でお話に協力して下さいました税務署職員の方にはとても感謝しています。そして詳しく説明して下さったのできちんと理解することが出来ました。

株の税金対策でも書きましたが、お役所はこちらが有利になる内容は一切教えてくれず、自分で調べて対策をするしかありません。節税というのは、当然の権利なのです。

金が出ていくなら、それ以上に稼げばいいというのが私の持論ですが、出ていかなくていい金が出ていくことは我慢なりません。

今一度税金についてはきちんと調べて対策を早い段階でしておきましょう。

確定申告の時期にはこちらも参考にして下さい。

初めて確定申告するので不安だという人のための記事です。

確定申告のやり方、手順を全てお見せした動画はこちらになります。